住建部发布工程总承包合同示范文本,这些涉税条款需重点关注

住房和城乡建设部发布了《建设项目工程总承包合同(示范文本)》(以下简称《示范文本》),旨在进一步规范工程总承包活动,引导市场健康发展。新文本在合同价格、价款支付、变更调整等方面进行了细化和完善,其中涉及的税务相关条款尤为值得工程总承包(EPC)项目各方主体——包括发包人、承包人及分包单位——给予高度关注。这些条款直接关系到项目成本核算、现金流安排以及最终的税务合规与税负水平。

以下是对《示范文本》中几项关键涉税条款的梳理与分析:

一、 合同价格形式与税费的明确性

《示范文本》强调了合同价格的构成应清晰、完整。其中,税费的承担与计算方式是核心。合同需明确价格是否包含增值税及其他相关税费(如城市维护建设税、教育费附加、印花税等)。对于采用增值税一般计税方法的项目,合同中应明确注明适用的增值税税率,并约定发票的开具类型(如增值税专用发票或普通发票)、开具时间及提供方的义务。这避免了因约定不明导致的价款纠纷和税务风险。

二、 工程款支付与发票管理的衔接

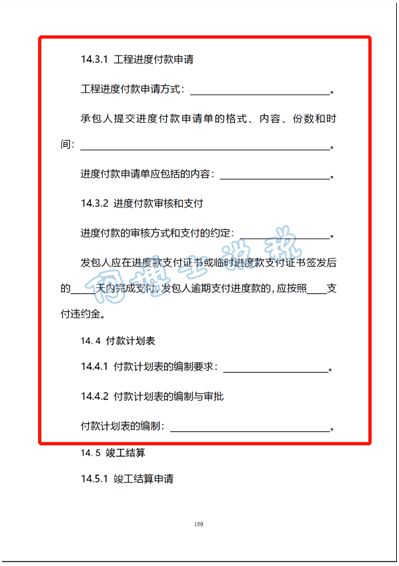

文本强化了付款申请程序与发票管理的关联。通常,承包人申请付款时,需同时提交相应的进度款发票(或收款凭证)。合同应明确“先票后款”或“款票同步”的原则,即发包人有权在收到合规发票后再行支付相应款项。这一条款将税务合规(发票开具)与合同履行(款项支付)直接挂钩,督促承包人及时履行纳税义务和开票义务,同时也保障了发包人的进项税额抵扣权利。

三、 变更与索赔的税务处理

在工程总承包项目中,设计变更、物价波动、法律变化等引起的合同价款调整较为常见。《示范文本》对变更估价和索赔程序作出了规定。当发生合同价款调整时,相关的税费调整必须同步考虑。例如,因工程变更增加的费用,其对应的增值税额应如何计算和开具发票,需要在变更协议或索赔报告中予以明确,确保价税同步调整,避免后续产生额外的税务成本或争议。

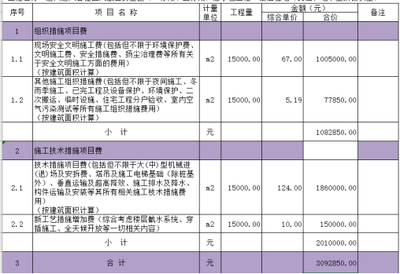

四、 甲供材料与设备的税务考量

在工程总承包模式下,发包人可能提供部分主要材料或设备(甲供材)。《示范文本》对此有相应安排。涉税关键在于:甲供材部分是否计入承包人的销售额?这直接影响承包人的增值税计税基础和发包人的资产入账价值。合同双方需根据税法规定(特别是关于甲供工程增值税计税方法的选择),在合同中明确甲供材的计价方式、发票流(材料供应商向谁开票)、资金流(货款由谁支付)和责任归属,确保业务流程、会计核算和税务处理的一致性。

五、 分包工程款项的税务链条

工程总承包人往往将部分专业工程进行分包。《示范文本》涉及分包管理的内容。从税务角度看,总承包人需要确保从分包方取得合规的增值税发票,用以抵扣进项税额或成本列支。合同应约定分包方的开票义务、发票类型及提供时限,以保障总承包层面税务链条的完整,避免因分包方发票问题导致总承包人的税务损失。

六、 竣工验收结算与最终发票

项目竣工后的结算阶段,《示范文本》规定了最终结算款的申请与支付流程。此时,涉税重点在于尾款发票和质保金发票。合同需明确,在办理最终结算时,承包人应提供全部价款(包括质保金)的最终结算发票。对于预留的质量保证金,也应约定其在退还时发票如何处理(例如,是否需就质保金单独开具发票或已在前期全额开票)。这关系到发包人进项税额的完整抵扣和资产的最终入账价值。

与建议

新版《示范文本》为工程总承包合同的签订提供了更规范的指引,其中嵌入的涉税条款是控制项目税务风险、保障各方权益的关键节点。项目各方在采用该示范文本或参考其精神起草具体合应做到:

- 高度重视税务条款:切勿将税费事项视为格式条款而忽视,应结合具体项目商业模式和税务政策进行针对性约定。

- 确保价、税、票、款统一:在合同条款中,力求实现交易价格、税费承担、发票开具、款项支付四个环节的清晰联动和闭环管理。

- 寻求专业支持:鉴于工程总承包业务复杂且涉税政策专业性强,建议在合同谈判和签订阶段,引入税务顾问或法务财务团队进行审核,确保合同条款既符合商业意图,又满足税务合规要求,为项目的顺利实施和财税健康奠定坚实基础。

通过精细化管理合同中的涉税要素,可以有效预防争议,优化项目税负,实现工程总承包模式下的合作共赢。

如若转载,请注明出处:http://www.byjs123.com/product/51.html

更新时间:2026-06-19 06:10:00